联合国粮农组织食品价格指数9月基本保持不变

联合国粮农组织食品价格指数9月基本保持不变

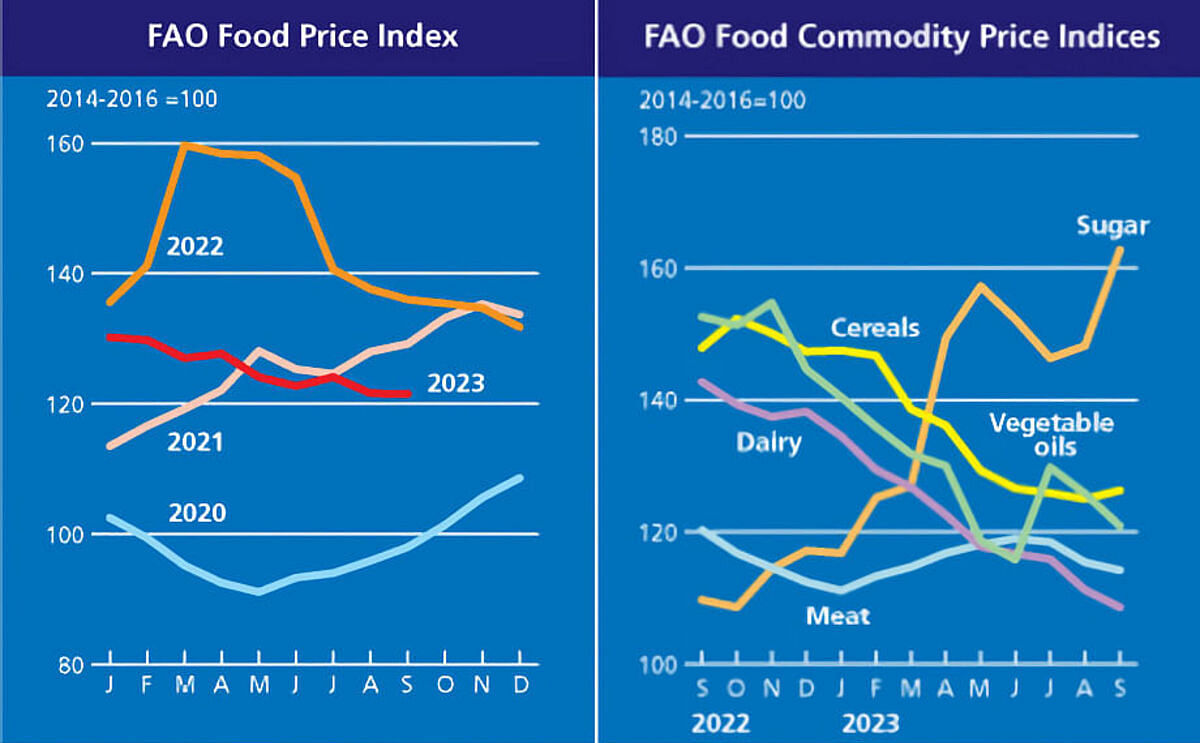

粮农组织食品价格指数*2023年9月平均为121.5点,与8月基本持平,植物油、乳制品和肉类价格指数的下跌抵消了食糖和谷物价格指数的涨幅。与去年同期相比,9月的价格指数下降了14.6点(10.7%),较2022年3月的历史峰值则下跌38.3点(24.0%)。

粮农组织谷物价格指数9月平均为126.3点,环比上浮1.3点(1.0 %),但同比仍下跌21.6点(14.6 %)。本月的涨幅主要受国际粗粮价格上涨5.3%的推动。其中,国际玉米价格在连续7个月下跌后本月上涨7.0%,原因来自多个方面,包括对巴西供应的强劲需求、阿根廷农民销售放缓以及美国密西西比河水位较低导致船运费用上涨。在其他粗粮中,世界高粱价格9月亦走强,与玉米价格趋势一致,而大麦价格基本保持稳定。相比之下,国际小麦价格继续下行,环比下跌1.6%,原因是俄罗斯9月上调了小麦的产量前景,小麦供应充足。粮农组织大米价格指数9月环比小幅下降0.5%,但仍比去年同期高出27.8%。9月的微跌主要系进口需求普遍低迷,而印度大米出口限制挥之不去的不确定性以及亚洲新一季作物收获前逐渐减少的供应限制了米价的跌幅。

粮农组织植物油价格指数9 月平均为120.9点,环比下降 5.0点(3.9 %),连续第二月下跌。本月,棕榈油、葵花籽油、大豆油和菜籽油的世界价格全线下跌。国际棕榈油价格9月继续下行,主要原因是东南亚主要生产国的季节性产量增长。与此同时,世界葵花籽油报价显著下降,反映出黑海地区农民销售积极和葵花籽收获的影响。此外,国际菜籽油价格受全球出口供应持续充足的影响本月走低;而尽管生物柴油行业的需求前景强劲,世界大豆油价格亦出现跌幅。

粮农组织乳制品价格指数9月平均为108.6点,环比下跌 2.6点(2.3 %),连续第九个月下行,与去年同期相比下跌34.1点(23.9 %)。所有乳制品的国际价格9月均出现下跌,主要原因是主产区库存充足,同时对现货和近期交货的进口需求整体低迷,尽管东南亚国家对部分乳制品的需求在9月末出现了一波涨幅。此外,由于新西兰在新生产季出口供应量增加,结合欧盟内需有限且欧元兑美元走弱的影响,国际乳制品价格承受了多重压力。

粮农组织肉类价格指数*9月平均为114.2点,环比下降1.2点(1.0 %),连续第三个月下跌,较去年同期低6.1点(5.0 %)。由于主要进口国(尤其是中国)进口需求疲软且全球出口充足,国际猪肉价格应声下跌。世界禽肉价格也有所下降,反映出全球主要供应国供应充足,特别是巴西。另一方面,尽管中国和中东地区的需求稳定,但受澳大利亚大量供应的推动,羊肉价格连续第五个月下跌,不过降幅有所放缓。相比之下,虽然巴西和澳大利亚的出口供应处于高位,但对牛肉瘦肉的强劲进口需求(特别是来自美国的需求)仍导致国际牛肉价格出现反弹。

粮农组织食糖价格指数9月平均为162.7点,环比增长14.5点(9.8 %),连续第二月上升,创2010年11月以来的最高纪录。本月价格暴涨主要反映出对即将到来的2023/24年度全球供应前景趋紧的担忧日益加剧,因为早期预报指出,厄尔尼诺现象的广泛影响导致天气条件过于干燥,可能推动主要食糖生产国泰国和印度的产量下降。国际原油价格的上涨也助长了糖价的涨势。不过,巴西目前收获的大量糖料作物和有利的天气条件以及巴西雷亚尔对美元的贬值共同抑制了世界糖价的环比涨幅。

粮农组织谷物价格指数9月平均为126.3点,环比上浮1.3点(1.0 %),但同比仍下跌21.6点(14.6 %)。本月的涨幅主要受国际粗粮价格上涨5.3%的推动。其中,国际玉米价格在连续7个月下跌后本月上涨7.0%,原因来自多个方面,包括对巴西供应的强劲需求、阿根廷农民销售放缓以及美国密西西比河水位较低导致船运费用上涨。在其他粗粮中,世界高粱价格9月亦走强,与玉米价格趋势一致,而大麦价格基本保持稳定。相比之下,国际小麦价格继续下行,环比下跌1.6%,原因是俄罗斯9月上调了小麦的产量前景,小麦供应充足。粮农组织大米价格指数9月环比小幅下降0.5%,但仍比去年同期高出27.8%。9月的微跌主要系进口需求普遍低迷,而印度大米出口限制挥之不去的不确定性以及亚洲新一季作物收获前逐渐减少的供应限制了米价的跌幅。

粮农组织植物油价格指数9 月平均为120.9点,环比下降 5.0点(3.9 %),连续第二月下跌。本月,棕榈油、葵花籽油、大豆油和菜籽油的世界价格全线下跌。国际棕榈油价格9月继续下行,主要原因是东南亚主要生产国的季节性产量增长。与此同时,世界葵花籽油报价显著下降,反映出黑海地区农民销售积极和葵花籽收获的影响。此外,国际菜籽油价格受全球出口供应持续充足的影响本月走低;而尽管生物柴油行业的需求前景强劲,世界大豆油价格亦出现跌幅。

粮农组织乳制品价格指数9月平均为108.6点,环比下跌 2.6点(2.3 %),连续第九个月下行,与去年同期相比下跌34.1点(23.9 %)。所有乳制品的国际价格9月均出现下跌,主要原因是主产区库存充足,同时对现货和近期交货的进口需求整体低迷,尽管东南亚国家对部分乳制品的需求在9月末出现了一波涨幅。此外,由于新西兰在新生产季出口供应量增加,结合欧盟内需有限且欧元兑美元走弱的影响,国际乳制品价格承受了多重压力。

粮农组织肉类价格指数*9月平均为114.2点,环比下降1.2点(1.0 %),连续第三个月下跌,较去年同期低6.1点(5.0 %)。由于主要进口国(尤其是中国)进口需求疲软且全球出口充足,国际猪肉价格应声下跌。世界禽肉价格也有所下降,反映出全球主要供应国供应充足,特别是巴西。另一方面,尽管中国和中东地区的需求稳定,但受澳大利亚大量供应的推动,羊肉价格连续第五个月下跌,不过降幅有所放缓。相比之下,虽然巴西和澳大利亚的出口供应处于高位,但对牛肉瘦肉的强劲进口需求(特别是来自美国的需求)仍导致国际牛肉价格出现反弹。

粮农组织食糖价格指数9月平均为162.7点,环比增长14.5点(9.8 %),连续第二月上升,创2010年11月以来的最高纪录。本月价格暴涨主要反映出对即将到来的2023/24年度全球供应前景趋紧的担忧日益加剧,因为早期预报指出,厄尔尼诺现象的广泛影响导致天气条件过于干燥,可能推动主要食糖生产国泰国和印度的产量下降。国际原油价格的上涨也助长了糖价的涨势。不过,巴西目前收获的大量糖料作物和有利的天气条件以及巴西雷亚尔对美元的贬值共同抑制了世界糖价的环比涨幅。

与其他商品类别不同,在计算并发布粮农组织食品价格指数时,用以计算粮农组织肉类价格指数的大多数价格尚不确定;因此,最近几个月的肉类价格指数是综合预测价格和实际价格后得到的。这有时就需要对粮农组织肉类价格指数进行大幅调整以得出最终数字,反过来可能会对粮农组织食品价格指数产生影响。

粮农组织名义和实际食品价格指数

Like to receive news like this by email? Join and Subscribe!

Get the latest potato industry news straight to your WhatsApp. Join the PotatoPro WhatsApp Community!

Sponsored Content

精选企业

")

相关新闻

十二月 08, 2025

联合国粮农组织食品价格指数连续第三个月下降,11月除谷物外其余所有分项指数均呈下跌态势

粮农组织食品价格指数*2025年11月平均为125.1点,较10月修订后的数值(126.6点)下跌1.5点(1.2%),连续第三个月环比下行。乳制品、肉类、食糖和植物油价格指数的跌幅抵消了谷物价格指数上涨的影响。总体而言,本月食品价格指数比2024年11月低2.6点(2.1%),较2022年3月的历史高点低35.2点(21.9%)

十一月 08, 2025

粮农组织食品价格指数10月进一步回落,除植物油外所有分项指数均下跌

The FAO Food Price Index (FFPI) averaged 126.4 points in October 2025, down 2.1 points (1.6 percent) from the revised September level of 128.5 points, marking its second consecutive monthly decline.

十月 03, 2025

粮农组织食品价格指数9月回落,乳制品和食糖领跌

粮农组织食品价格指数(FFPI)2025年9月平均为128.8点,较8月修订后的水平(129.7点)小幅下滑。谷物、乳制品、食糖和植物油价格指数的下降抵消了肉类价格指数的上涨。总体而言,食品价格指数比2024年9月高出4.2点(3.4%),但仍比2022年3月的峰值低31.4点(19.6%)。最新消息

Sponsored Content

Sponsored Content

Sponsored Content

Sponsored Content