El índice de precios de los alimentos de la FAO registró una acusada subida en noviembre, alcanzando el nivel más elevado en casi seis años

El índice de precios de los alimentos de la FAO registró una acusada subida en noviembre

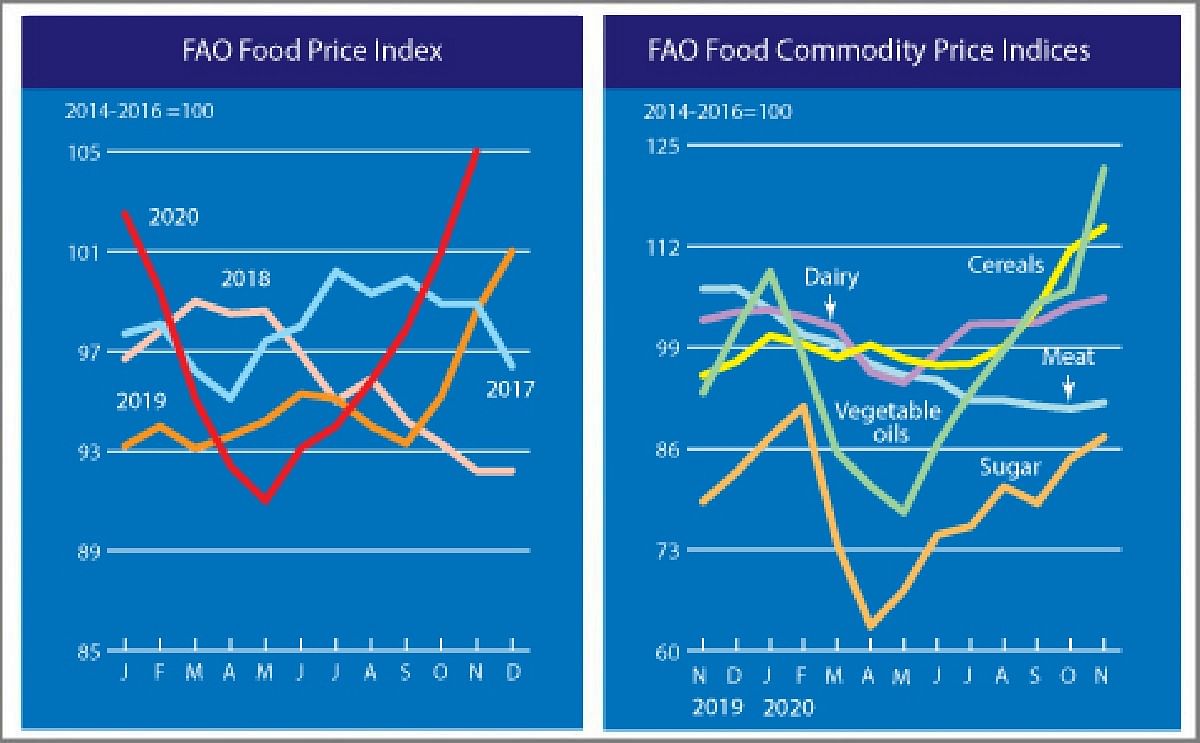

El índice de precios de los alimentos de la FAO* se situó en noviembre de 2020 en un promedio de 105,0 puntos, es decir, 4,0 puntos (un 3,9 %) más que en octubre y 6,4 puntos (un 6,5 %) por encima de su valor de hace un año.

El aumento de noviembre no solo constituyó la mayor subida intermensual desde julio de 2012, sino que también dio lugar a que el índice alcanzara su nivel más elevado desde diciembre de 2014. Todos los subíndices registraron aumentos en noviembre, siendo el subíndice de los aceites vegetales el que más subió, seguido por los del azúcar, los cereales, los productos lácteos y la carne.

El índice de precios de los cereales de la FAO registró un promedio de 114,4 puntos en noviembre, esto es, 2,7 puntos (un 2,5 %) más que en octubre y hasta 19,0 puntos (un 19,9 %) por encima de su valor de noviembre de 2019. El último aumento constituye la quinta subida mensual consecutiva del valor del índice.

Los precios del trigo de exportación siguieron evolucionando al alza en noviembre, en gran medida debido a las perspectivas de una escasez de suministros para la exportación y una reducción de la cosecha en la Argentina.

Los precios del maíz también siguieron subiendo en noviembre, respaldados por nuevas compras cuantiosas por parte de China, en un contexto de nuevos recortes en las estimaciones sobre la producción de este año en los Estados Unidos de América y en Ucrania, ambos grandes exportadores.

En lo que respecta a otros cereales secundarios, la firme demanda siguió impulsando al alza los precios de la cebada y el sorgo forrajeros. Por el contrario, los precios internacionales del arroz se mantuvieron estables en noviembre, ya que la presión al alza provocada por la escasez de disponibilidades y las fluctuaciones cambiarias en determinados países exportadores de Asia sudoriental se vio contrarrestada por una demanda limitada y la incidencia de la cosecha en otros de los principales países de origen.

El índice de precios de los aceites vegetales de la FAO se situó en un promedio de 121,9 puntos en noviembre, lo que supone un impresionante aumento intermensual de 15,4 puntos (un 14,5 %) y el nivel más elevado desde marzo de 2014.

La subida refleja principalmente marcados incrementos adicionales de los precios del aceite de palma, sumados a nuevos aumentos de los valores de los aceites de soja, de colza y de girasol.

Las cotizaciones internacionales del aceite de palma subieron por sexto mes consecutivo, sostenidas por una acusada contracción de las existencias mundiales causada por una producción inferior a lo habitual en los principales países productores unida a la firme demanda mundial de importaciones.

En cuanto al aceite de soja, los precios se incrementaron en razón de la escasez de disponibilidades exportables en América del Sur y el dinamismo de la demanda de importaciones, en particular de la India.

Asimismo, los valores de los aceites de colza y de girasol se fortalecieron aún más a causa de los limitados suministros. Mientras tanto, la recuperación de los precios del petróleo también favoreció la subida de los precios de los aceites vegetales.

El índice de precios de los productos lácteos de la FAO registró un promedio de 105,3 puntos en noviembre, con un aumento intermensual de 0,9 puntos (un 0,9 %), continuando la tendencia al alza observada en los últimos meses y acercándose a su nivel máximo en 18 meses.

El último ascenso obedeció fundamentalmente a la subida de los precios de la mantequilla y el queso, como consecuencia del crecimiento constante de la demanda mundial de importaciones y el aumento repentino de las ventas al por menor en Europa en coincidencia con la baja estacional de la producción lechera de la región.

Por el contrario, tras seis meses consecutivos de aumentos, los precios de la leche desnatada en polvo disminuyeron a raíz de una ralentización de las compras en Asia, especialmente en China, que se sumó al aumento de las disponibilidades exportables a escala mundial, incluidos los excedentes de leche en polvo de la India.

Pese a la mayor demanda de suministros al contado en Oriente Medio y África del Norte, en especial en Argelia, la disminución de las compras de China deprimió las cotizaciones de la leche entera en polvo.

El índice de precios de la carne de la FAO** registró un promedio de 91,9 puntos en noviembre, es decir, un alza intermensual de 0,8 puntos (un 0,9 %), que representa el primer aumento desde enero, pese a lo cual el índice aún se encuentra 14,6 puntos (un 13,7 %) por debajo del valor registrado en el mismo mes del año pasado.

Tras cuatro meses de descensos consecutivos, los precios internacionales de la carne de bovino aumentaron debido a la fuerte demanda de China y a la escasez de suministros procedentes de Oceanía.

Los precios de la carne de cerdo se recuperaron ligeramente, a causa del ritmo acelerado de las compras de China en un contexto de escasa disponibilidad de animales listos para el sacrificio en el Brasil, mientras que se mantenía la prohibición de las exportaciones de Alemania y Polonia a los mercados asiáticos por los brotes de peste porcina africana.

Los precios de la carne de ovino también subieron, debido principalmente a la firme demanda de importaciones en China y la escasez de suministros procedentes de Oceanía. Por el contrario, las cotizaciones de la carne de aves de corral disminuyeron, a consecuencia del incremento de los envíos provenientes de los principales países productores sumado a la atonía de la demanda internacional de importaciones.

El índice de precios del azúcar de la FAO se situó en un promedio de 87,5 puntos en noviembre, esto es, 2,8 puntos (un 3,3 %) más que en octubre, lo que representa el segundo aumento mensual consecutivo. El aumento de las cotizaciones internacionales del azúcar en noviembre se debió fundamentalmente a nuevos datos más consistentes que respaldaron las expectativas anteriores de un déficit de producción mundial en la campaña de comercialización de 2020/21.

Tales expectativas obedecen al empeoramiento de las perspectivas para las cosechas en la Federación de Rusia, Tailandia y la Unión Europea, causado por condiciones meteorológicas desfavorables que afectaron negativamente a los rendimientos.

Además, los precios del azúcar experimentaron también una presión al alza como resultado de los daños en las infraestructuras y los cultivos de caña de azúcar provocados por los huracanes en Guatemala, Honduras y Nicaragua.

* A partir de julio de 2020, se ha ampliado la cobertura de precios del índice de precios de los alimentos de la FAO y se ha revisado su período de referencia a 2014-16. Para obtener más detalles sobre esta revisión, véase el artículo especial en el número de junio de 2020 de Perspectivas alimentarias.

** A diferencia de otros grupos de productos básicos, la mayoría de los precios utilizados en el cálculo del índice de precios de la carne de la FAO no se encuentra disponible en el momento del cómputo y publicación del índice de precios de los alimentos de la Organización; por tanto, el valor del índice de precios de la carne de los meses más recientes se deriva de una combinación de precios previstos y observados. En ocasiones, esto puede hacer precisas revisiones significativas del valor final del índice de precios de la carne de la FAO que, a su vez, podrían influir en el valor del índice de precios de los alimentos de la Organización.

(Clic para ampliar)

¿Te gustaría recibir noticias como esta por correo electrónico? ¡Únete y suscríbete!

Únete a nuestra Telegrama ¡Canal para actualizaciones periódicas!

Empresa Destacada

")

Noticias relacionadas

Contenido Patrocinado

Últimas noticias

Contenido Patrocinado

Contenido Patrocinado

Contenido Patrocinado

Contenido Patrocinado

Contenido Patrocinado